为何对手报价比我们成本低?

上次为某公司做准交率提升项目时,总经理提到一个工厂普遍存在的问题,他说现在市场竞争越来越残酷,客户订单批量越来越少,订单的交期越来越短了,加急单也越来越多,最难理解的是,有时别人的报价比我们成本都低!

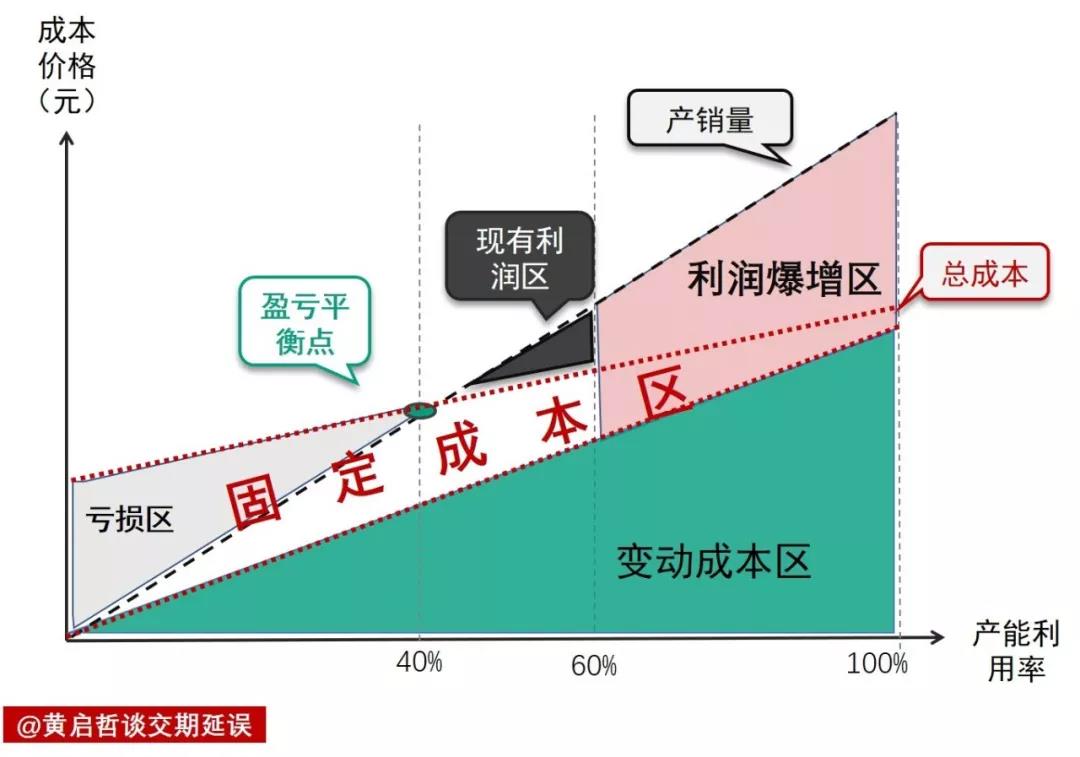

我讲,那是因为他们在利用其”利润暴增区“的产能,在同我们竞争,只要我们产能利用率提高到一定程度,便同样可以进入到”这个区域“,那时我们也用拥有同样低的成本和更短的交期参与竞争了。

那什么是利润爆增区?

传统的成本会计将制造成本分为固定成本和变动成本,当我们挖掘产能,并采取不同的成本核算策略时,就有机会产生利润爆增的效果。

固定成本:工厂中不受业务及生产量大小而固定发生的成本。比如:厂房、土地、设备、管理人员工资等。

这类成本在现成本会计中会用分摊的方式计入到产品当中。也就是一定期间内,将这类成本的分别分摊对应的产品、服务当中,无论此阶段产品生产数量的多少,均按比例进行分摊。

变动成本:指直接发生在产品生产、服务过程中所消耗的成本。比如:购买原材料及电力消耗费用和直接人工等。这种成本随产量的增减而变化。

盈亏平衡点:当企业产销售量达到一程度时(举例:如上图中产能利用率40%的点),固定成本分摊到对应的产品后,此时固定成本加上变动成本与市场售价一致,企业就实现的盈亏平衡,这个位置称其为盈亏平衡点。

盈利区(现有利润区):企业能维持运营一定需要盈利,当产销量高于盈亏平衡点(举例:如产能利用率60%点)时,我们即进入了盈利区。

此时将固定成本分摊到每件产品上的值,加上其变动成本值低于市场售价,这时公司便实现了盈利。

利润爆增区:如我们工厂管理得当,产销协同良好,产销量可进一步提升,当产销量越过现有利润区(举例:如图中利用率60%)时,我们可将原有固定成本不再分摊至新增的产能当中,此刻产品的成本则只有其变动成本,此时便进入了”利润暴增区“。

当我们的产销量越过其原有利润区后,便可进入了”利润暴增区”,这部分增加的产能成本,远低于我们原有成本。这就是为何别人可以报价比我们成本还低的原因(市场恶意价格竞争不在讨论范围)。

总经理若有所思的说:这不是不按套路出牌么?我讲,是的,但是这个机会是我们给别人的,因为我们产能没有挖尽,且现有的成本核算方式存在误区,造成我们本可以承接的订单,拱手向让,成本会计已成为生产力的头号杀手!

工厂生产力头号杀手:传统成本会计

不仅如此,传统的成本会计还会引发很多疑问,比如:

高利润的订单、产品,真的一定挣钱么?

"赔钱“的订单,我们真的不能做吗?

投资自动化设备或机器人,就一定能省钱么?

对公司各环节一致的削减成本,总成本就一定能降低么?

当我们增加产能时,就一定能增加利润么?

在仓库中的存货,就一定是利润流存么?

答案是:不一定!

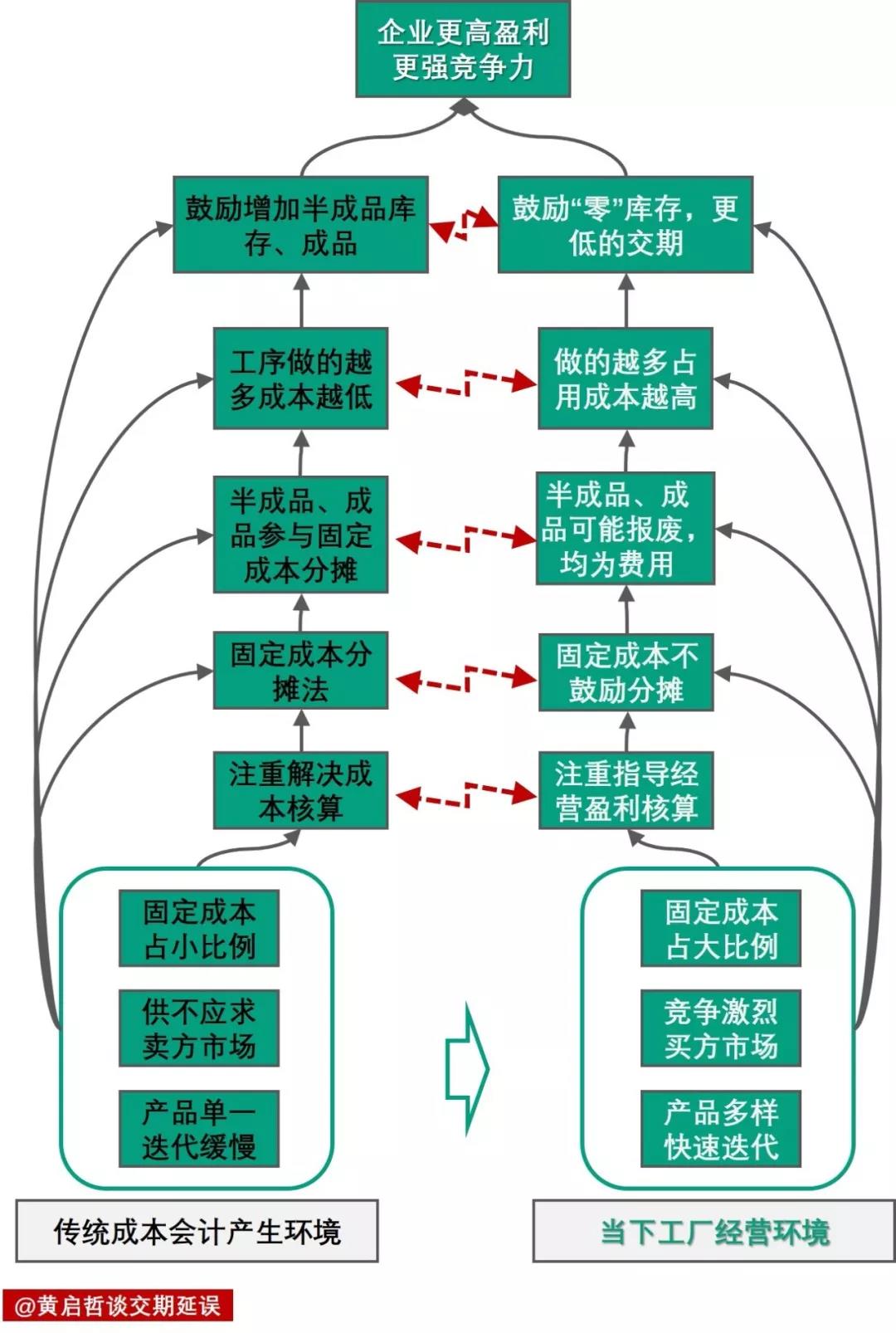

解释上面的问题,需要先了解成本会计制度产生的历史背景,了解这个背景环境在当下有没有发生变化?当下的环境,为何会与传统成本会计理念形成冲突:

传统成本会计制度是几十年前计划经济的产物,当时产品单一,迭代速度慢,产品为卖方市场供不应求,从不担心滞销。

最主要是产品工艺单一、设计制造也相对简单,产品的附加价值低,所以当时的产品变动成本占比较低,而且比较稳定。

在传统成本会计环境下,其主要任务是解决各阶段产品成本的核算(计件工资),在这样模式下,将占比较低的固定成本,直接按人工工时比例分摊。用这样分摊方式,对结果不会造成大的差异。

当采取间接成本分摊的方式核算,并在管理上考核各工序的产能、成本及效率,甚至直接采取纯计件工资制的方式。

在这样的方式下,各工序为了降低成本、提高产能,在当时供不应求,大批量生产环境下,倾向于更大批量的加工生产,哪怕短期内没有订单,没有计划,有时甚至在原料不齐套的情况下,仍开足马力持续生产。

过多的半成品造成更长的交付周期,更多的成品会造成更高的资金占用,更大的加工批量会增加供应链整体的库存量。而以上做法则与当下市场经营环境背道而驰,甚至形成了阻碍。所以TOC创始人高德拉特博士,在不同场合不遗余力的宣杨传统会计是“生产力的敌人”这一观点。

走出成本误区,用有效产出会计

TOC发明者高德拉特博士,在他的《目标》一书中提出了”有效产出会计“概念,这个概念有效规避了传统成本会计的一些弊端。他在不同场合不遗余力地宣扬传统会计是“生产力的敌人”这一观点。

哪什么是有效产出会计?有何妙处?

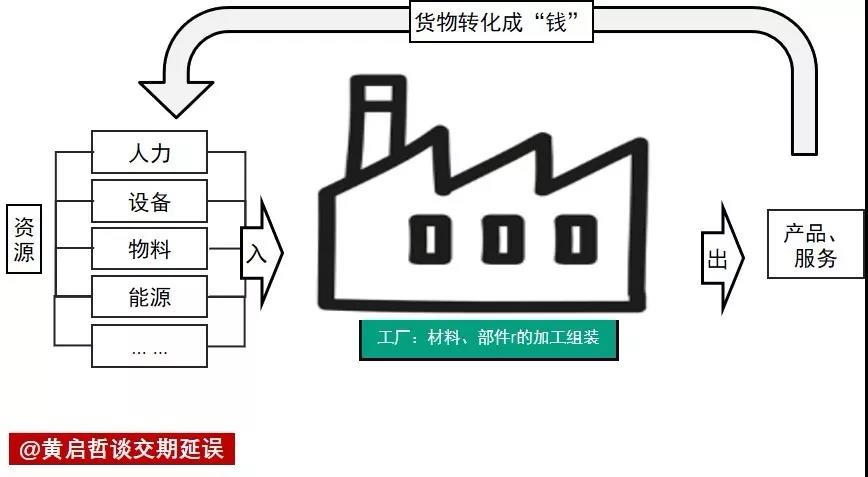

在介绍前,我们先了解一下工厂的机理,有人将盈利的工厂比作是一部印钞机。当我们投入资金购买相关设备资源,建设成工厂,再将原材料投入到工厂中加工,变成价值更高的产品,交给客户赢得利润持续运转。

将工厂比做一部印炒机很贴切,首先将钱变成工厂的厂房、设备、机器、管理团队,我们称其为运营费用(OE),有了订单再用钱购入原材料(材料),进入这部“机器”当中,经过加工及组装的一番运作后,变成了高于原材料价值的产品(增值T),销售给顾客换回更多钱。

在这个过程中材料有可能会滞留在工厂或供应链的销售环节当中,我们称其为库存(I)。

一部运作良好的印钞机,我们评价的标准可能是:印刷效果好、速度快、产量高、能耗低、易维护,最好还不要卡纸,要开就开,要停就停。

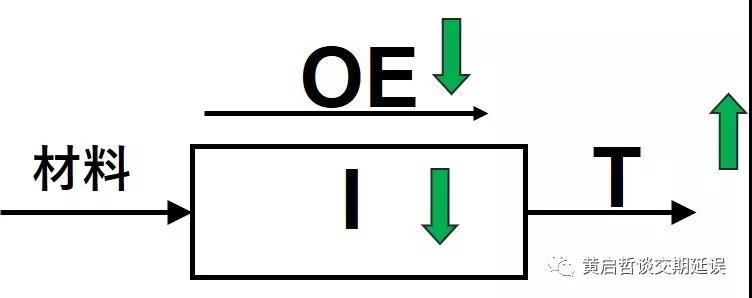

高德拉特博士巧妙的将这个过程用一副图来表示,如下:

T: 有效产出(Throughput,T),售价–材料成本(材料成本含外包成本)

OE: 营运费用(OperatingExpense)是产生T所需花费的钱,它是公司的经营固定开支,即使不开工,也必须支付(如管理薪资,租金,折旧等等)。

I:投资在组织上的钱,可以是资产也可以是负债(例如存货,应收帐款等)

对应工厂这部机器,通过有效产出会计(TIOE)来评价,我们希望的结果是:T增加、I和OE降低。

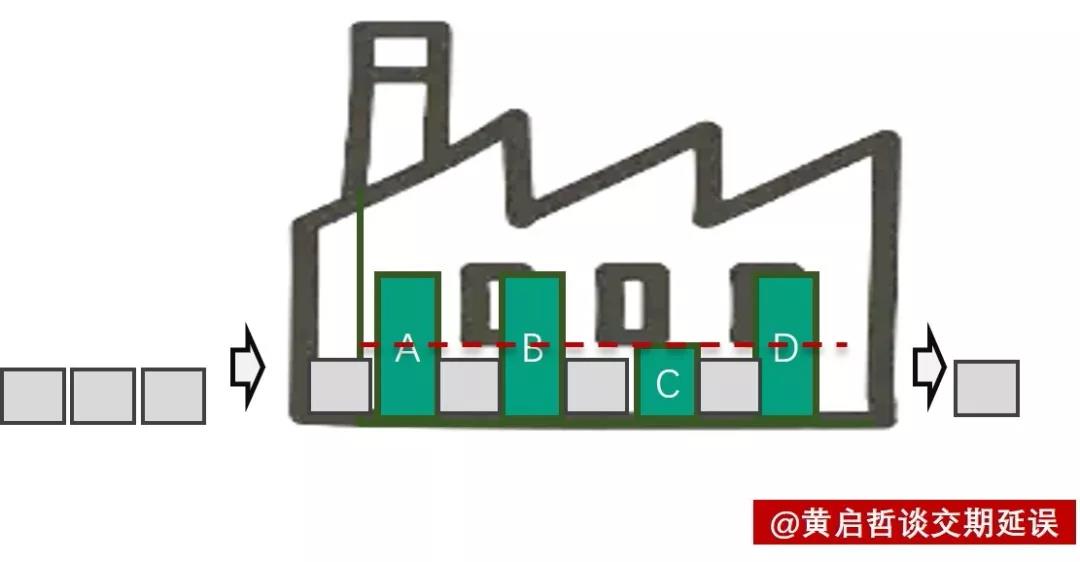

一部机器的最大产能,不取决于它最快的部分,而是这机器中运行最慢的部件所决定的。

对应于工厂来讲,决定工厂的产能不是由某一个工序、部门所决定的,而是由产能最低的那个环节所决定。

也就是说:

工厂这部机器产出T的大小,不由产能最高的环节所决定,而是取决于瓶颈工序的产能。瓶颈工序的产能决定了工厂的产能,瓶颈工序上损失1小时,代表整个工厂损失1小时。

在非瓶颈工序上,其产能高于瓶颈工序的部分,其实是无效的,无法产生价值的。而在传统的成本会计核算方式下,会引导各工序一直提高效率、增加产能,最终变成库存,同时还会带来更多的管理负担。

举个生活中的例子:

我们医院比作一部让人变得更健康的机器 ,我们病人(材料)进入医院看病,经过医生及设备的治疗(加工),就变得健康(增值)起来。

那在医院最大产能取决于哪个部门呢?肯定不取决于挂号,药房,也取决于医生的就诊速度。那会是哪里呢?

有人会说是病房的床位数,因为经常住院时要预约等床位,所以那里是瓶颈。其实答案是手术室,因为医院的手术室产能限制了住院病人的流动速度,所以在手术室前有大量的等待病人(呆滞品“捂脸”)。当医院手术室产能担高1小时,整个医院的产能就提高了1小时。

当手术室的总生产节拍缩短1小时,所有病人整体就诊周期所节省的时间,就病房总人数乘以1小时。

如果手术室是瓶颈,我们一味的增加病床数量,其实并不能增加医院的就诊产能,反而添加加更多的管理困扰。

用有效产出会计如何指导做决策?

-

高利润的订单、产品,真的一定挣钱么?

答:不一定,要看订单占用我们瓶颈资源的时间来决定。

-

"赔钱“的订单,我们真的不能做吗?

答:不一定,如果订单不占用我们的瓶颈资源,用其它工序生产即可完成,就能做。

-

投资自动化设备或机器人,就一定能省钱么?

答:不一定,如果自动化设备的投资/机器人的效率提升,不在瓶颈资源增加产出,就毫无意义。

-

对公司各环节一致的削减成本,总成本就一定能降低么?

答:不一定,如果在瓶颈资源上消减成本,降低了有效产出,可能会成本更高。

-

当我们增加产能时,就一定能增加利润么?

答:不一定,非瓶颈工序上增加了产能,只会增加库存,让更多的钱变成存货,在工厂内排队,储存在工厂内。

-

在仓库中的存货,就一定是利润流存么?

答:不一定,仓库中的存货,因市场变化,极可能报废,同时占用资金,所有不能算为利润。因此更不能将固定成本分摊给它们。

现实工厂中有大量的不良品堂而皇之,经过”验收“进入仓库冒充成品。

有效产出会计与传统成本会议的差异

-

有效产出会计认为,只有销售完成才可计为收入,而成本会议只要生产加工后,即可纳入成本核算分摊。因此会鼓励加大无效生产,增加库存的同时,摊薄生产成本;

-

有效产出会计认为,系统的产出由瓶颈决定,而成本会计的假设所有工序是一样的重要,从而导致了成本会计经常出现决策失误。

-

有效产出会计认为,企业系统的能力,不取决于企业各价值链条“强度”,加强其它非瓶颈环节的强度,对企业总强度无效,而成本会议以链条的“重量”为衡量标准,加强每个链条的强度,均可增强企业价值。

-

TOC有效产出理念,强调整体目标最大化,不追求非瓶颈工序的高效生产